Las inversiones inmobiliarias institucionales — desde edificios multifamily (multifamiliares en renta), espacios comerciales (retail), oficinas hasta vivienda residencial — son una pieza clave en los portafolios de HNI (High Net Worth Individuals), family offices y fondos públicos y privados. Un aspecto clave al evaluar estos activos es entender qué retornos deben ofrecer y cómo se comparan en diferentes mercados geográficos.

Este artículo analiza los retornos históricos (última década) y proyecciones esperadas en América Latina (con enfoque en México) frente a Estados Unidos, utilizando benchmarks profesionales (MSCI/IPD, NCREIF, índices REITs, Indicé Case-Shiller, etc.). Se proporciona una visión práctica para la toma de decisiones estratégicas, sustentada en métricas claras como cap rates (tasas de capitalización), TIR (Tasa Interna de Retorno), múltiplos sobre costo, niveles de vacancia (ocupación) y retornos ajustados por riesgo. También se incluyen tablas y gráficos comparativos para ilustrar diferencias y similitudes de desempeño.

Métricas Clave de Rendimiento Inmobiliario

Antes de comparar retornos, es importante definir las métricas clave empleadas por inversionistas institucionales:

- Cap Rate (Tasa de Capitalización): Es la razón entre el NOI (ingreso operativo neto) de una propiedad y su valor de mercado. Representa el rendimiento anual del activo. Por ejemplo, un edificio con un NOI de $1 millón y valor de $20 millones tiene un cap rate de 5%. Un cap rate alto indica mayor rendimiento inicial pero usualmente implica más riesgo o menor expectativa de apreciación. En mercados desarrollados los cap rates de activos “core” suelen ser bajos (4–6%), mientras que en mercados emergentes se observan cap rates más altos (ej. ~8–11% en México) para reflejar mayores riesgos y costos de capital .

- TIR (Tasa Interna de Retorno): Métrica integral del retorno total de una inversión considerando todos los flujos de caja (rentas, costos, venta) descontados en el tiempo. Es el indicador preferido para proyectos de desarrollo o value-add. Los inversionistas institucionales suelen exigir TIR más altas en proyectos con mayor riesgo o en mercados emergentes. Por ejemplo, una TIR objetivo típica para un proyecto de desarrollo en México puede estar en un rango de 15–20% en moneda local, mientras que en EE.UU. un proyecto similar core plus podría apuntar a ~10–15% en USD, reflejando el diferencial de riesgo-país y el costo de financiamiento.

- Múltiplo sobre capital (Equity Multiple): Relaciona la suma de flujos netos recibidos vs. el capital invertido. Un múltiplo de 2.0x significa recuperar el doble del capital. Complementa a la TIR (ya que esta última pondera tiempos); los proyectos inmobiliarios exitosos suelen buscar múltiplos altos (>=2.0x) junto a TIR atractivas.

- Vacancia (Tasa de Desocupación): Porcentaje del inventario inmobiliario vacío o sin ocupar. Afecta directamente los flujos de renta y, por tanto, los retornos. Bajos niveles de vacancia (alta ocupación) indican demanda sólida y sugieren rentas estables, mientras que vacancias elevadas pueden presionar a la baja los ingresos y valores. Por ejemplo, tras la pandemia las oficinas tuvieron vacancias récord cercanas al 20% tanto en EE.UU. como en la CDMX , lo que ha afectado sus retornos en años recientes. En cambio, sectores como el multifamily o retail tienden a vacancias menores (usualmente <10%); en EE.UU. la vacancia en centros comerciales cayó a ~5.3% a finales de 2023 — el mínimo de dos décadas , reflejando un repunte del retail que no sucede en línea.

- Retorno Ajustado por Riesgo: Para inversores institucionales importa no solo el retorno absoluto sino su volatilidad y relación con riesgos. Se suele medir mediante índices de Sharpe u otros ratios. Históricamente, los bienes raíces han ofrecido retornos atractivos con volatilidad moderada. Por ejemplo, el índice NCREIF Property (EE.UU.) logró ~8.8% anual desde 1978 con ~7.7% de desviación estándar, arrojando un Sharpe ~0.46 (cercano al 0.54 del S&P 500). Esto indica que, por unidad de riesgo, los bienes raíces core han sido casi tan eficientes como las acciones, pero con mucha menor volatilidad que éstas y que los bonos.

En la siguiente sección, aplicaremos estas métricas para comparar desempeños por tipo de activo en México/LatAm vs Estados Unidos.

Retornos Históricos: Latinoamérica vs EE.UU. (Última Década)

Los últimos 10 años han sido bastante dinámicos para el sector inmobiliario, con ciclos económicos, periodos de tasas bajas seguidos de ajustes al alza, y eventos disruptivos como la pandemia. A continuación revisaremos los retornos históricos promedio de cada clase de activo, diferenciando entre los mercados latinoamericanos (especialmente México) y el mercado estadounidense, apoyándonos en índices y datos disponibles.

Multifamily (Vivienda Multifamiliar en Renta)

El segmento multifamiliar (edificios de departamentos en renta) es altamente valorado por su flujo estable de renta y resistencia en ciclos económicos. En EE.UU. ha sido una de las clases con mejor desempeño histórico, mientras que en Latam este sector apenas despega institucionalmente (tradicionalmente la renta residencial era fragmentada entre pequeños propietarios, aunque últimamente fondos y FIBRAs en México comienzan a desarrollar multifamily).

Retornos históricos EE.UU.: De acuerdo con índices institucionales, el multifamily ha tenido resultados sólidos. El índice NCREIF desagregado muestra que en 2021 (post-pandemia) los apartamentos dieron un 24% de retorno total (impulsados por la apreciación de capital) . Si bien ese fue un año excepcional, en la década previa los multifamiliares en EE.UU. promediaron en torno al high single digit (~8–10% anual total). Esto incluye una combinación de ~4%–5% de retorno por renta (cap rates bajas de ~5.3% actualmente ) más la apreciación de valor del activo. Los REITs residenciales listados confirmaron esta rentabilidad con un desempeño similar (aunque más volátil). En términos de riesgo, la vacancia multifamiliar en EE.UU. típicamente se mantiene baja (≈5%); incluso tras el COVID-19, la tasa de departamentos desocupados ronda el 6%, un indicador de una fuerte demanda.

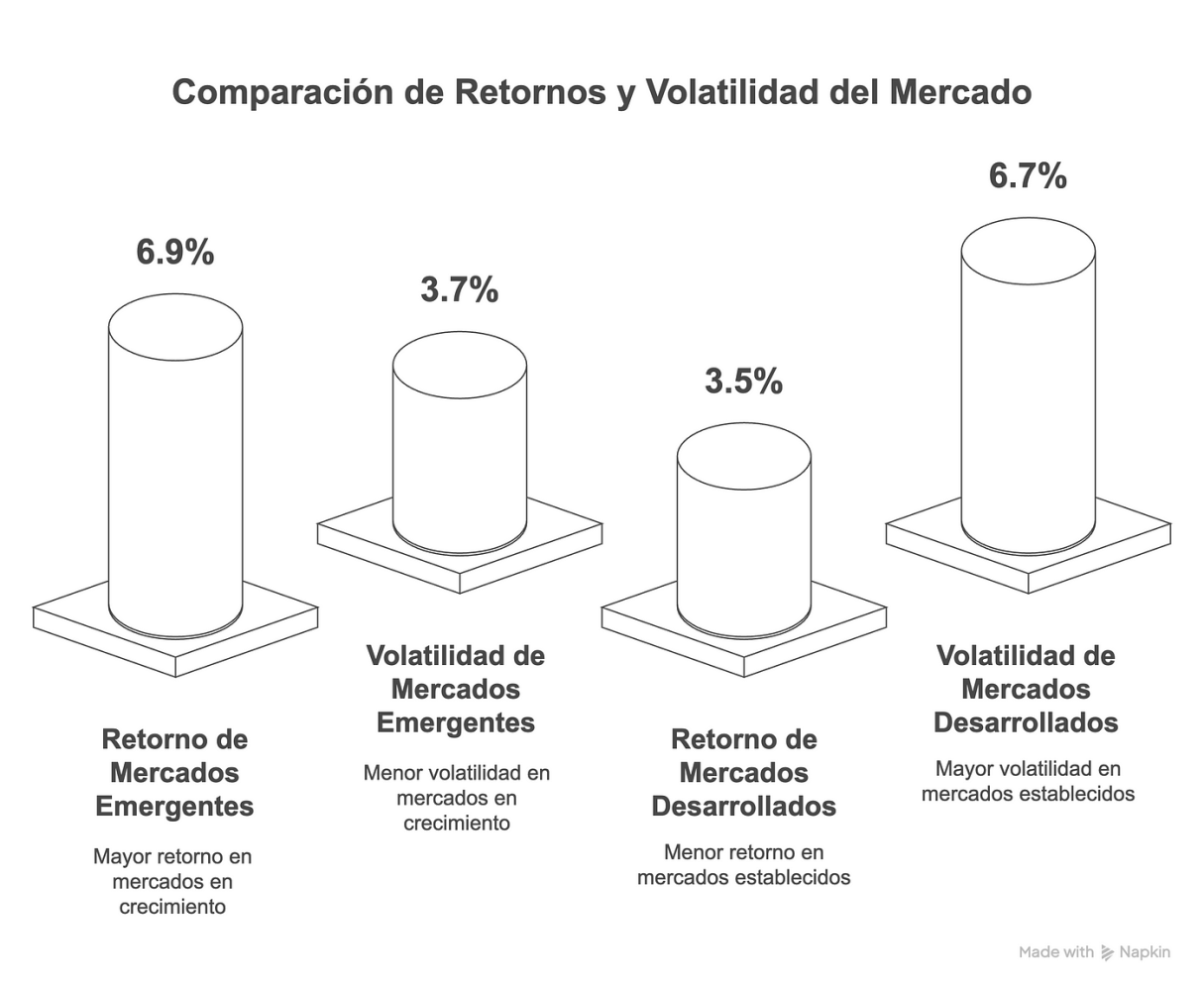

Retornos históricos LatAm (México): En mercados emergentes los multifamiliares, que han sido pocos, han ofrecido rendimientos nominales aceptables, en parte por tasas de capitalización (cap rates) altas y un mayor crecimiento poblacional urbano, sin embargo la falta de crédito y un mercado secundario sólido hacen díficil el juego de desarrollo en esta clase de activo. México no cuenta aún con un índice multifamiliar, pero podemos inferir datos: los rendimientos brutos de renta residencial en las principales ciudades de México promedian ~6.1% anual. Esto implica cap rates más altos que en EE.UU. (el doble de algunas ciudades americanas donde los yields residenciales pueden ser de 3–4%). Sumando la apreciación del capital, el retorno total es atractivo. De hecho, los precios de la vivienda en México han subido ~7% real anual recientemente, muy por encima del ~4–5% real en EE.UU. (el índice Case-Shiller mostró ~6.9% nominal anual la última década, ~3–4% real) . En conjunto, un inversor multifamiliar en México podría haber obtenido fácilmente >10% anual nominal (renta + plusvalía). Esto se alinea con datos globales: los mercados emergentes inmobiliarios lograron ~6.9% de retorno real en la última década, casi el doble que el ~3.5% real de mercados desarrollados . Gráfico 1 ilustra esta diferencia de retorno y riesgo entre emergentes y desarrollados.

Gráfico: Retorno anual promedio vs. volatilidad (desviación estándar) de bienes raíces en mercados emergentes vs desarrollados (última década). Los emergentes (incluyendo LatAm) obtuvieron ~6.9% real anual con volatilidad ~3.7%, superando ampliamente a los desarrollados (~3.5% real con 6.7% volatilidad).

Nota: En México la vivienda en renta institucional apenas inicia; se espera que a medida que surjan más desarrollos built-to-rent, los retornos se estabilicen en rangos similares a activos comerciales (cap rates quizás 7–8% en ubicaciones prime, con TIRs en MXN de ~12–15% proyectadas dado el alto costo de capital). La demanda estructural de vivienda urbana sugiere una perspectiva favorable de ocupación (las vacancias en multifamily tienden a ser muy bajas, <5%, al estabilizar los proyectos).

Retail (Inmuebles Comerciales)

El retail abarca desde centros comerciales hasta locales frente a calle. Es un sector muy sensible al consumo y, recientemente, a la competencia del comercio electrónico (e-commerce). La última década arrojó un desafío estructural para el retail en EE.UU. (cierres de tiendas, “retail apocalypse”), exacerbado por la experiencia del COVID-19, aunque seguido de una notable recuperación en 2022–2023. En Latinoamérica, los centros comerciales siguen siendo relevantes por los hábitos de consumo y menor penetración del e-commerce, ofreciendo retornos interesantes aunque con riesgo de vacancia en crisis.

Retornos históricos EE.UU.: El retail comercial ha sido rezagado entre las clases principales de activos. Incluso antes del 2020, en un promedio a 10 años era el que menos retornos acumulaba. Según NCREIF, el retail tuvo retornos de alrededor de 6% anual en la década de 2010 (ingreso por rentas ~5–6% por cap rates algo más altos, pero escaso crecimiento de valor). La pandemia golpeó fuerte: en el 2020–2021, los valores de locales y malls cayeron, llevando a retornos totales negativos en algunos trimestres. Sin embargo, los datos mas recientes muestran su resiliencia: al 2024 la vacancia nacional de centros comerciales en EE.UU. bajó a 4.1%, mínimo histórico desde 2007 , gracias a la limitada nueva oferta y readaptación de espacios. Propietarios de retail en EE.UU. incluso lograron subir rentas ~4% por año últimamente. Así, en los últimos dos años se vieron retornos positivos en retail. No obstante, en el horizonte de 10 años el retail estadounidense sigue rezagado en su rendimiento acumulado. Los REITs de retail (e.g. centros comerciales) reflejan esta volatilidad, con caídas fuertes desde el 2020 y recuperaciones parciales.

Retornos históricos LatAm (México): En Latinoamérica, el retail históricamente ofreció retornos superiores, aunque con mayor riesgo particular (dependencia de anclas, ciclos de consumo y estabilidad de inquilinos). México, por ejemplo, ha visto crecer su industria de centros comerciales en los últimos 15 años — muchas AFORES y fondos invirtieron vía las FIBRAs comerciales. Los cap rates han sido atractivos: en México los retornos pre-pandemia, oscilaban entre ~9–11%, muy por encima del ~6–7% promedio en EE.UU. Esto implica rentas iniciales altas. Incluso ajustando por menor crecimiento en ventas, un inversionista institucional pudo obtener ~10–12% anual total en retail mexicano (ej., 8–9% renta + algo de apreciación de activos en ubicaciones prime). La pandemia elevó las vacancias parcialmente, pero hacia 2022–2023 la recuperación fue sólida: varios centros comerciales en México reportaron ocupaciones mayores al 90% y rentas estabilizadas. Si bien no hay un índice público equivalente al NCREIF, la percepción de profesionales del sector es que el retorno del retail prime en México en la última década se ha mantenido en doble dígito bajo, superior al de EE.UU. (compensando por riesgos de liquidez y menores contratos triple net).

Ejemplo: Un mall de primera categoría en EE.UU. cotizaba a un cap rate ~5–6% en 2019; en México un centro comercial institucional se vendia a~9%. Esa diferencia de ~300–400 puntos base de prima refleja la mayor tasa libre de riesgo local y la prima de riesgo país. Para 2023, tras la subidas de tasas, los cap rates se ampliaron ligeramente en ambos lados (EE.UU. retail ~6.4% ; retail en México ~10–11%). Sin embargo, el retorno ajustado al riesgo puede equilibrarse: muchos inquilinos en LatAm firman contratos dolarizados o con un ajuste basado en inflación, aportando una mayor estabilidad. Asimismo, la correlación entre los mercados de retail de EE.UU. y LatAm es baja, ofreciendo una buena diversificación.

Oficinas

El mercado de oficinas vive momentos de inflexión. En la década pasada ofrecía retornos estables, pero la pandemia alteró paradigmas con el teletrabajo. Tanto en EE.UU. como en México se registraron niveles de vacancia históricamente altos al final de 2024 (20.4%, reporte Moody’s) . Esto ha comprimido los retornos fuertemente y aumentado el riesgo percibido. Aun así, las oficinas “prime” bien ubicadas tienden a conservar una buena demanda y apreciación de valor, especialmente en mercados como Ciudad de México donde la sobreoferta es menor en ciertos submercados.

Retornos históricos EE.UU.: Pre-COVID, las oficinas en EE.UU. mantenían retornos moderados de entre un 7–8% anual total en la década de 2010 (ingresos por renta ~5% + poca apreciación). En el periodo del 2020–2022, el valor de muchos edificios cayó fuertemente por altas desocupaciones y el alza de tasas, haciendo que el retorno promedio a 10 años (2014–2024) bajara a ~5.8% anual . De hecho, el índice NCREIF mostró retornos totales negativos para oficinas en el 2022. Para dimensionar: en el 2022, antes de la corrección plena, el retorno total de oficinas fue apenas del ~7%. Esto ilustra la desventaja relativa de oficinas en ese periodo. Actualmente, con una vacancia U.S. récord (20.4% a fines de 2024) , los inversionistas exigen mayores descuentos: los cap rates de oficinas estadounidenses se han expandido a ~8% promedio (2024) , cuando antes del 2020 muchos edificios premium cotizaban a <5%. Los análisis sugieren que podría requerirse llegar a superar el 8% de cap para encontrar el piso de valor en algunos casos. En cuanto al riesgo, las oficinas tienen la mayor volatilidad entre las clases principales en EE.UU., reflejado en la desviación estándar de sus retornos y en un Sharpe inferior (el cambio estructural postpandemia añade incertidumbre).

Retornos históricos LatAm (México): Las oficinas en México históricamente ofrecieron yields altos que atraían a inversionistas globales buscando carry. Según datos de mercado, en el 2020 el cap rate promedio de oficinas en México fue ~8.75% . En ubicaciones premium de Ciudad de México (Polanco, Reforma), previo a la pandemia era común las transacciones en edificios estabilizados a cap rates en el rango de 7–8%. Con la llegada del COVID, la percepción de riesgo subió y algunos valuadores ajustaron los cap rates a la alza (tal como sucedió en EE.UU.). Aún así, con un cap rate ~9% y rentas en dólares (práctica común en contratos clase A de CDMX), un edificio de oficinas en Ciudad de México podía generar un cash yield muy atractivo frente a equivalentes en ciudades como Nueva York o Los Ángeles. Por ejemplo, un inversionista institucional reportaba en el 2019 obtener una TIR del 13% en proyectos de oficinas en México, contra ~8–10% en proyectos equivalentes en EE.UU.

El reto hoy en día ha sido la vacancia: la tasa de desocupación en oficinas las principales ciudades de México alcanzaron ~22% en 2021 y hoy siguen rondando esos mismos valores. En EE.UU. ocurrió algo similar (19.6% vacancia nacional 2023, récord en 40 años, hoy 20.4%) . Estos niveles han frenado que existan nuevas rentas y, por ende, los retornos esperados. No obstante, se observan matices, por ejemplo en la CDMX, el submercado corporativo (Polanco–Reforma–Lomas) mantiene vacancia más moderada (~15% ) comparado con edificios en periferias >25%. Esto indica que activos de calidad en ubicaciones prime siguen siendo mas competitivos (las empresas tienden a consolidarse en mejores edificios para atraer talento de regreso). En EE.UU. de igual manera, las oficinas Clase A bien ubicadas muestran una resiliencia relativa.

Pese a las dificultades recientes, en el acumulado 2013–2023 es probable que las oficinas mexicanas hayan emparejado o superado levemente en retorno total a las de EE.UU., gracias al mayor ingreso por renta. Es decir, un inversionista en oficinas de México recibió un yield quizá ~300 puntos base mayor cada año que uno en EE.UU. , lo cual compensó en parte la apreciación inferior o las caídas de valor en pandemia. Actualmente ambos mercados enfrentan retos fuertes, la necesidad de revalorizar precios (cap rates más altos) y re-enfoque de espacios (rediseño, uso mixto, condominios) para elevar su ocupación. Las oficinas seguirán siendo un componente de portafolios, pero con enfoques más selectivos y expectativas de retorno ajustadas por el mayor riesgo que asumen. Los inversionistas exigirán primas de riesgo más altas: por ejemplo, fondos core en EE.UU. ahora evalúan oficinas con una TIR objetivo de 10%+ (antes 7–8%), mientras en México podrían buscar TIRs superiores al 15% en pesos para el desarrollo de nuevos proyectos de oficinas, dadas las vacancias elevadas y las tasas de interés locales.

Residencial Individual (Viviendas y Condominios para Venta)

Esta clase de activos inmobiliarios abarca la inversión en desarrollos residenciales para venta (casas, fraccionamientos, edificios de condominios) y también la compra de viviendas individuales como inversión (flip o alquiler vacacional). Para fondos institucionales, la exposición residencial suele ser vía financiamiento a desarrolladores, compra masiva de unidades (e.g. SFR — single-family rentals en EE.UU.) o en forma de índices de precio. Tanto en EE.UU. como en México, la última década vio un gran aumento de precios de vivienda, impulsado por bajas tasas hasta 2021 y luego por una fuerte escasez de oferta nueva.

Retornos históricos EE.UU.: El índice S&P Case-Shiller de precios de viviendas en EE.UU. prácticamente se duplicó de 2015 a 2025 (≈6.9% CAGR nominal) . Esto implica ~~7% anual nominal (cercano a 5% en términos reales tras una inflación moderada). Invertir en una casa típica americana, sin considerar apalancamiento, habría generado ese nivel de plusvalía, más un modesto ingreso si se alquiló (las rentas residenciales en EE.UU. generan un ~3–4% anual sobre el valor, dependiendo del mercado). Los REITs de viviendas unifamiliares (SFR) y de multifamily listados reflejaron también retornos altos tras la Gran Recesión (2007–2009), aunque con volatilidad bursátil. En general, la vivienda en EE.UU. combinó bajo riesgo y retorno estable en la última década, con una corrección recientemente hacia finales de 2022 cuando subieron las tasas de hipotecas.

Retornos históricos México: El mercado residencial mexicano presentó incluso una mayor apreciación en los precios de viviendas. Según el índice federal SHF, los precios de la vivienda subieron 9.2% anual nominal en promedio en años recientes . De hecho, en el periodo 2021–2023 ha sido de crecimiento acelerado: para el 3T 2024 el índice SHF mostraba un +7.2% anual real acumulativo desde 2021 , una cifra notablemente alta — la mayor desde 2016. Esto se debe a la demanda estructural (formación de hogares, déficit habitacional) sumada a la inflación de materiales y el costo de la tierra. Por ejemplo, solo en 2023 el índice SHF subió ~11.9% (vivienda nueva) y ~8.9% (vivienda usada). Regiones como Monterrey lideran con +10% anual en 2024 . Para un inversionista, esto significó excelentes retornos de capital. Adicionalmente, si el objetivo era rentar, como vimos, los retornos brutos rondan 5–6% — más altos que en países desarrollados. En suma, una inversión residencial en México pudo generar +15% anual total (renta + plusvalía) en la última década, superando ampliamente la de EE.UU. (~10% total). Claro, esto depende de la plaza, segmento y ejecución del proyecto.

Vale la pena destacar que gran parte de la inversión residencial en México proviene de family offices locales enfocadas en desarrollo de vivienda para venta (ciclos de 2–4 años). Estas inversiones buscan TIR altas, típicamente >20% en pesos, aprovechando el apalancamiento financiero (crédito puente) y la demanda insatisfecha. En el sector de lujo y segunda vivienda (ej. Riviera Maya, Los Cabos), también se obtuvieron retornos sobresalientes por la apreciación de propiedades vacacionales, aunque con más riesgo de liquidez.

“En la última década los precios de vivienda en México han superado significativamente a los de EE.UU. — ~7% vs ~4% de aumento real anual, respectivamente . En paralelo, los yields de alquiler en México (~6% bruto ) duplican los de muchas ciudades estadounidenses. Esto indica que el inversionista residencial mexicano ha sido recompensado con mayores retornos, aunque enfrentando retos locales (altas tasas hipotecarias, menor liquidez y acceso a crédito).”

Retornos Esperados y Consideraciones

Habiendo revisado datos históricos, ¿qué retornos deberían ofrecer los activos inmobiliarios hacia adelante, y cómo usar esta información para decisiones estratégicas? Si bien predecir el futuro con exactitud es imposible, podemos trazar algunas expectativas basadas en las condiciones actuales (2025) y las primas de riesgo requeridas:

- Persistencia de la Prima LatAm: Históricamente, Latinoamérica (y mercados emergentes en general) han ofrecido un “premio” de rendimiento sobre mercados desarrollados. En algunos casos en la década pasada representa casi el doble de retorno real con la mitad de volatilidad. Es de esperar que los inversionistas institucionales sigan exigiendo una prima significativa por temas de riesgo-país, volatilidad cambiaria e iliquidez. En términos prácticos, esto significa que un portafolio en México debe esperar varios puntos porcentuales por encima de uno en dólares en EE.UU. (para compensar una inflación y tasa libre de riesgo mayores).

- Cap Rates e Intereses: El entorno 2023–2025 se caracteriza por tasas de interés elevadas globalmente. Esto elevó los cap rates tanto en EE.UU. como en LatAm. Sin embargo, la brecha se sigue manteniendo. Estratégicamente, inversionistas con tolerancia al riesgo y horizontes largos podrían aprovechar este carry, siempre evaluando la solvencia de inquilinos y duración de sus contratos (crítico en entornos inflacionarios).

- Vacancia y absorción futura: La ocupación esperada influirá en los retornos hacia adelante. En sectores como multifamily y vivienda, tanto México como EE.UU. se encuentran hoy con fuertes déficits de oferta — lo que sugiere un futuro con vacancias bajas y mas poder en fijar los valores de rentas, atrayendo mejores retornos. En cambio, en la clase de oficinas la absorción neta es incierta; los inversionistas deben estresar sus proyecciones (muchos están aplicando escenarios de vacancia estructural más alta y CAPEX mayor para asuntos de reconversión). En retail, la tendencia implica que solo los mejores centros comerciales prosperarán — la selección de activos es clave.

- Retorno ajustado por riesgo (Sharpe esperado): Los portafolios institucionales buscan optimizar el riesgo según Sharpe. Incluir real estate globalmente ayuda — recordemos la baja correlación EM vs DM . Hacia adelante, el riesgo de tasa de interés persiste: si las tasas bajan gradualmente en los próximos años, los valores inmobiliarios podrían recuperar terreno, potenciando los retornos (escenario optimista). Si las tasas se mantienen altas, los retornos provendrán mayoritariamente del flujo por rentas (escenario base). En mercados emergentes, además del riesgo de la tasa está el riesgo cambiario — para un inversor en dólares, la depreciación de monedas (MXN, BRL, etc.) puede erosionar parte de los retornos locales. Es importante cubrir o al menos monitorear este factor en los modelos estratégicos. No obstante, cabe notar que en la última década muchas monedas latinas se mantuvieron relativamente estables o incluso se apreciaron en términos reales, por lo que un inversor diversificado pudo capturar la prima inmobiliaria EM casi completa .

En conclusión, las inversiones inmobiliarias en multifamily, retail, oficinas y residencial deben evaluarse con una perspectiva tanto local como global. Los datos de la última década muestran que Latinoamérica, y México en particular, han recompensado el riesgo con retornos superiores — un inversionista informado podrá capitalizar esto integrando benchmarks como el MSCI/IPD, NCREIF o Case-Shiller en su análisis para tomar decisiones fundamentadas. Al mismo tiempo, deberá ajustar sus expectativas a las condiciones cambiantes (p.ej. nuevas formas de trabajo que afectan oficinas, comercio o políticas monetarias más estrictas). Mantener un enfoque profesional, con métricas claras como: cap rates, TIR, múltiplos de capital, vacancia y riesgo, permitirá navegar este panorama y alinear los retornos esperados con los objetivos estratégicos de inversión institucional.

Fuentes: Benchmarks MSCI/IPD y NCREIF; Ashmore – mercados emergentes vs desarrollados ; informes CBRE y JLL (cap rates, vacancia) ; índices Case-Shiller (EE.UU.) y SHF (México) ; datos de FIBRAs (mercado mexicano) ; Global Property Guide (rendimientos residenciales) ; entre otros.