Para entenderlo mejor, basta mirar lo que ocurrió en EUA. El mercado no se colapsó, pero tampoco entró en auge. Lo que viene ahora es algo más interesante — y mucho más complejo de navegar.

Al comenzar 2026, el mercado inmobiliario entró en una fase de ajuste.Después de la montaña rusa que vivimos en el sector tras la pandemia — inflación disparada, alzas agresivas de tasas y múltiples predicciones de colapso —, el real estate dejó de esperar una caída profunda y el regreso a tasas cercanas a cero.

Eso no va a pasar, y cuanto más rápido lo aceptemos, mejor.

Lo que define al 2026 no será un evento único, sino un comportamiento distinto. El sector residencial empieza a recuperar la movilidad de su inventario. El sector comercial enfrenta un reto de más de $1.5 mil millones de dólares en deuda que vencerá este año. En un mismo mercado, existen realidades completamente distintas.

Las estrategias generales para el sector inmobiliario ya no funcionan. En el 2026, el juego es del que entiende bien la segmentación por sector, por región y por estructura de capital.

Costo del Dinero

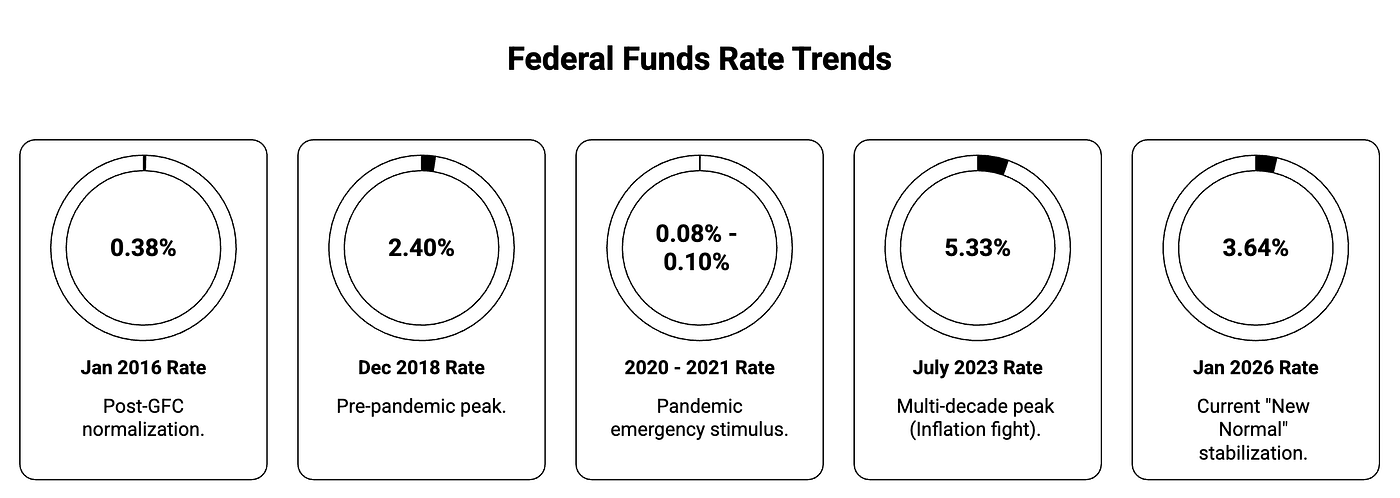

Las tasas cercanas a cero no van a regresar.

La Fed estabilizó su tasa entre 3.50% y 3.75%. Algunos optimistas esperan que baje al 3% para finales de año, pero la realidad operativa es que el capital es más caro que en la década pasada.

Como inversionista, ya no puedes depender de la compresión de los cap rates para generar rendimientos. Si tu modelo de negocio asumía que existía dinero barato a largo plazo, es momento de pensar diferente. En el 2026, la apreciación vendrá del crecimiento real del NOI, no de una ingeniería financiera.

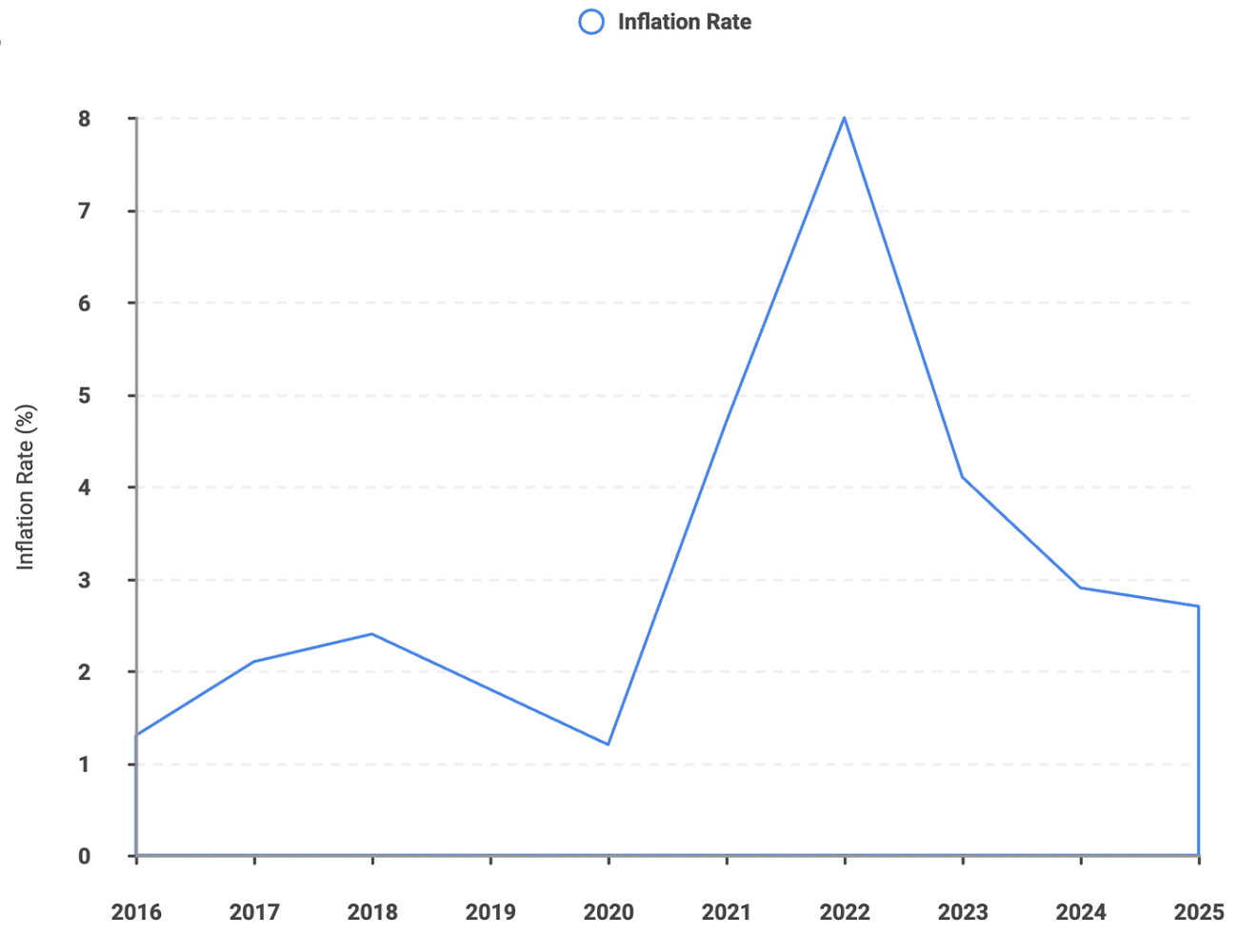

La economía, contra todo pronóstico, aguantó. El PIB de USA crece entre 1.5% y 2.0% — un crecimiento modesto, pero sostenido en gran parte por la inversión en infraestructura de IA y data centers. El desempleo ronda el 4.4%, suficiente para mantener la demanda en rentas y un nivel de consumo sin generar presiones inflacionarias que obliguen a la Fed a subir tasas de nuevo.

La inflación proyectada está entre un 2.4% y 2.5%. Ya no estamos en los picos de 2022, pero tampoco se ha alcanzado el objetivo del 2%. Para quienes operamos activos, esto significa que los costos operativos siguen subiendo — seguros, mantenimiento, impuestos. La diferencia es que ahora es más predecible.

Segmento Residencial

En los últimos tres años, el mercado de reventa de propiedades estuvo congelado. Millones de propietarios con hipotecas al 3% simplemente preferían no vender sus propiedades. ¿Por qué lo harían si refinanciar significaba pagar el doble?

Pero la vida no espera, divorcios, jubilaciones, cambios de trabajo — la gente tiene que mudarse, y eso está destrabando el inventario existente poco a poco.

No esperamos una oferta excesiva de propiedades ni una caída dramática de los precios. Lo que sí veremos es un estancamiento saludable: crecimiento de precios entre el 1% y el 3%, básicamente empatado con la inflación. En términos reales, los precios se mantendrán sin crecimiento y eso es exactamente lo que el mercado necesita para recuperar su sostenibilidad.

Generación de Inquilinos

Un dato muy revelador es que la edad promedio del comprador de primera vivienda llegó a 40 años.

Eso no es un problema de tasas de interés— es una barrera estructural. Para gran parte de la Generación Z y de los Millennials, comprar casa ya dejó de ser una meta realista.

Se está consolidando una sociedad de inquilinos. Y no inquilinos temporales esperando comprar — sino los que buscan rentar a largo plazo, familias que van a rentar por décadas. Esto explica el boom del Build-to-Rent: comunidades de casas unifamiliares construidas específicamente para alquilar.

Oportunidades del Sector

Para los próximos años, el segmento residencial ya no será una inversión con apreciación acelerada. Se comportará más bien como un activo de preservación de valor, donde el retorno vendrá de ejecutar bien su desarrollo. Algunas recomendaciones:

- Priorizar la rotación y absorción, no el precio máximo. Apreciaciones reales esperadas de valor: 1–3% anual.

- Enfocarse en vivienda entry-level bien ubicada y en producto para move-down buyers: demanda estructural, aun con tasas altas.

- Invertir donde el segmento residencial esté ligado a fuentes sólidas de empleo (nearshoring, salud, educación, infraestructura), no a ciclos especulativos.

- Desarrollar en fases cortas y disciplinadas para proteger un retorno en IRR (12–15% bien ejecutado).

- Comprar tierra con margen: hoy la rentabilidad no está en vender más caro, sino en comprar a un precio bajo, ejecutar con velocidad y controlar los costos.

En este ciclo, el residencial no se gana tratando de medir los tiempos del mercado; se gana con planeación, diseño adecuado y disciplina operativa.

Sector Multifamiliar

El sector de apartamentos presenta la contradicción más compleja del mercado.

En 2026 se construyen aproximadamente 450,000 unidades nuevas — proyectos que se financiaron antes de que las tasas subieran. Esta ola está presionando la ocupación y limitando el poder de subir las rentas. A nivel nacional, el crecimiento de alquileres será muy poco: entre el 1.2% y 2.3%. Pero esa cifra esconde realidades muy distintas. En mercados como el Sun Belt, la competencia por inquilinos es muy dura — meses gratis, upgrades, lo que sea para llenar las unidades.

Los inicios de obra nueva multifamiliar cayeron un 44 % desde 2022.

Eso significa que el pipeline de nueva oferta se está vaciando. Para finales de 2026 y principios de 2027, mercados como Dallas, Atlanta y Salt Lake City tendrán entregas muy por debajo del promedio histórico.

La implicación estratégica es clara: quien compre activos multifamiliares en 2026 lo hace justo antes de una crisis de oferta. El poder de pricing vuelve en 2027, cuando la demanda demográfica se encuentre ante un inventario vacío.

En 2026 veremos:

- Cap rates estabilizados en 5.5–6.0%

- Deuda senior entre 6.25–6.75%

- Cobertura de Deuda (DSCR) presionada en activos comprados post-2021

Oportunidad para el inversionista hoy:

- Compra con descuentos del 15–25% vs. picos de valuación

- Entra antes del rebote de rentas esperado en 2027–2028

- Puede estructurar retornos con un apalancamiento conservador

No es un trade de corto plazo si no de una apuesta a largo plazo en donde el NOI futuro compensará el costo actual del capital.

Sector Comercial

Hablar de inmuebles en el sector comercial es como si se tratara de un solo mercado. En 2026, los subsectores no están completamente correlacionados entre sí.

Oficinas

En el segmento Clase A hay escasez de espacio premium con amenidades de primer nivel. Las empresas están rentando menos metros cuadrados, pero de mucha mayor calidad — el famoso “flight to quality”. Absorción positiva, rentas firmes.

En los edificios de Clase B y C, la historia es opuesta: crisis existencial. Edificios viejos, ineficientes energéticamente, sin amenidades. Existe una fuerte desocupación, con valuaciones colapsadas. Muchos se inclinan por la conversión residencial o incluso por la demolición de las estructuras existentes.

El pipeline de construcción de oficinas está en su nivel más bajo en una década. Para finales de año, la escasez de espacio premium se incrementará.

Oportunidad de Inversión

Un edificio Clase A prime puede generar un retorno del 7%, pero debe cumplir con:

- Absorción positiva

- Contratos de rentas solidos

- Baja necesidad de CAPEX

Mientras que un edificio de Clase B a un 9% puede ser complicado por:

- Requiere una reinversión fuerte

- No tiene una demanda importante

- Está en ubicaciones secundarias

La única tesis válida en oficinas en 2026 es:

- “Flight to quality”

- Reposición extrema del inmueble

- O una reconversión a un costo total muy bajo

Todo lo demás será un juego de especulación.

Retail

Contra todas las predicciones de la década pasada, el retail físico llega a 2026 con sólidos fundamentos.

¿La razón? Casi no se construyó inventario desde el 2008. El espacio de retail per cápita regresó a los niveles de 2004. Existe una oferta limitada y una demanda resiliente, lo que equivale a una desocupación históricamente mínima.

Los centros comerciales vecinales anclados por supermercados son los activos con mejores resultados. Ingresos defensivos, inmunes al e-commerce, poder de negociación recuperado frente a los inquilinos. Los malls de destino Clase A prosperan ofreciendo experiencias; los malls regionales obsoletos siguen perdiendo relevancia.

Oportunidad en Inversión

El “neighborhood” retail, es decir, vecinal, es un sector que hoy presenta una relación más sana entre el cap rate, riesgo operativo y volatilidad de los ingresos.

Los cap rates de 6.75–7.25% en centros anclados por supermercados o servicios esenciales generan:

- Spreads más amplios vs. el servicio de deuda

- Cash-on-cash defensivo

- Menor sensibilidad a una recesión

Aquí el atractivo no es la apreciación fuerte de valor, sino la estabilidad del NOI.

Para muchos fondos, este sector está funcionando como el “nuevo core” del real estate comercial.

Data Centers: La Infraestructura de la IA

El sector industrial se normalizó después de la fiebre pandémica del e-commerce, pero encontró nuevos motores en el reshoring de la manufactura y de la logística.

Pero los verdaderos protagonistas son los centros de datos. La expansión de la IA generó una demanda extrema de capacidad de procesamiento. Crecimiento proyectado del 7% anual compuesto. El cuello de botella ya no es el capital ni la demanda — sino el acceso a la energía eléctrica. Los terrenos con conexión garantizada a la red registran apreciaciones muy altas, completamente diferenciadas del resto del mercado.

Oportunidad de Inversión

Aunque los cap rates en el segmento industrial y de data centers siguen siendo bajos (5–6%), el mercado los acepta porque:

- El crecimiento del NOI es real

- La demanda está ligada a tendencias importantes (IA, reshoring, migración a servicios en la nube “cloud”)

- La obsolescencia es menor en activos bien diseñados

En data centers, el cap rate es casi secundario.

El valor se está trasladando a:

- Acceso y certidumbre suministro eléctrico

- Capacidad de expansión

Aquí no solo se invierte buscando un yield inmediato, sino con oportunidades de capturar valor cuando el entorno cambie.

Comportamiento de la Deuda

Aquí está el tema interesante: $1.5 billones en préstamos comerciales que vencen hacia finales de 2026.

Gran parte de esa deuda se originó con tasas bajas y valuaciones altas. Ahora los propietarios de activos tienen que refinanciar, pagando el doble de interés por edificios que valen 20–30% menos.

Los bancos tradicionales, presionados por regulaciones y sobreexpuestos a oficinas problemáticas, están reduciendo su participación. Retienen el 60% de los préstamos que vencen, pero su apetito por originar deuda nueva es mínimo.

Este vacío lo está llenando el crédito privado. Para los fondos de deuda, este es un momento dorado: pueden prestar sobre activos de calidad que los bancos rechazan por política de negocio, a tasas atractivas y con buenas protecciones.

Una tendencia dominante este año son las estructuras de “capital de rescate” — soluciones híbridas para salvar activos operativamente sólidos pero financieramente inviables. El escenario típico: un multifamiliar comprado en 2021, préstamo que vence, banco que exige más capital para refinanciar porque los ingresos no cubren la nueva tasa. El propietario no tiene liquidez, pero no quiere vender ni asumir pérdidas.

La solución: Preferred Equity. Un inversor aporta el capital necesario para estabilizar el préstamo. A cambio, recibe retorno prioritario (típicamente del 10–15 %) y posición preferente en el equity del propietario original. Es una forma de sobrevivir hasta 2028, cuando se espera un entorno más favorable.

El Plan

Para el 2026 la incertidumbre del comportamiento de las tasas ya no existe. Lo que tenemos ahora es un panorama retador pero más claro.

Para el inversionista residencial, la oportunidad está en la estabilidad de los mercados.

Para el que invierte en el sector comercial, el camino implica cambiar los vencimientos de la deuda mediante soluciones de crédito privado y apuntar a activos que se beneficien de la escasez de inventario— retail de servicios y logística moderna.

El mercado se reinició y el dinero fácil desapareció. Para quienes están bien capitalizados y son operativamente fuertes, la falta de nueva oferta que llegará hasta 2027–2028 ofrece una ventana clara para invertir en activos este año.

La clave en 2026 no es esperar a que cambie el panorama — el cap rate ya no te dice fácilmente si una inversión es buena o mala.

Te dice qué tan bien entiendes el activo en el que estás invirtiendo.

El mercado no premia al que compra barato. Premia al que compra correctamente.

¿Qué segmento crees que ofrecerá la mejor relación riesgo–retorno en este nuevo ciclo inmobiliario?